| 952.0 |

| Liechtensteinisches Landesgesetzblatt |

| Jahrgang 2022 |

Nr. 109 |

ausgegeben am 25. April 2022 |

Gesetz

vom 11. März 2022

über die Abänderung des Bankengesetzes

Dem nachstehenden vom Landtag gefassten Beschluss erteile Ich Meine Zustimmung:

1

Abänderung bisherigen Rechts

Das Gesetz vom 21. Oktober 1992 über die Banken und Wertpapierfirmen (Bankengesetz; BankG), LGBl. 1992 Nr. 108, in der geltenden Fassung, wird wie folgt abgeändert:

Art. 1 Abs. 3 und 4

3) Es dient zudem der Umsetzung bzw. Durchführung folgender EWR-Rechtsvorschriften:

a) Richtlinie 2013/36/EU über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen

2;

b) Richtlinie 2014/65/EU über Märkte für Finanzinstrumente

3;

c) Richtlinie 2001/24/EG über die Sanierung und Liquidation von Kreditinstituten

4;

d) Verordnung (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen

5;

e) Richtlinie 2014/49/EU über Einlagensicherungssysteme

6;

f) Verordnung (EU) Nr. 600/2014 über Märkte für Finanzinstrumente

7.

4) Die gültige Fassung der EWR-Rechtsvorschriften, auf die in diesem Gesetz Bezug genommen wird, ergibt sich aus der Kundmachung der Beschlüsse des Gemeinsamen EWR-Ausschusses im Liechtensteinischen Landesgesetzblatt nach Art. 3 Bst. k des Kundmachungsgesetzes.

Art. 2 Abs. 2, 3 Bst. a

bis, b und d sowie Abs. 5

2) Aufgehoben

3) Soweit dies gesetzlich ausdrücklich geregelt ist, gilt es zudem für:

abis) inländische Zweigstellen von Banken, Finanzinstituten und Wertpapierfirmen mit Sitz in einem anderen EWR-Mitgliedstaat;

b) lokale Firmen, Wertpapierfirmen mit Administrationsbefugnis, den Betrieb geregelter Märkte, multilateraler und organisierter Handelssysteme, soweit sie von Marktbetreibern betrieben werden, sowie für Datenbereitstellungsdienste;

d) alle Personen, die Warenderivate, welche an Handelsplätzen gehandelt werden, oder wirtschaftlich gleichwertige OTC-Kontrakte halten.

5) Auf Banken, die keine Kreditinstitute nach Art. 4 Abs. 1 Ziff. 1 der Verordnung (EU) Nr. 575/2013 sind, finden die Bestimmungen der Verordnung (EU) Nr. 575/2013 sowie deren Durchführungsvorschriften Anwendung, so als ob diese Banken Kreditinstitute nach Art. 4 Abs. 1 Ziff. 1 der Verordnung (EU) Nr. 575/2013 wären.

Art. 3

Geschäftsbereich

1) Banken sind Unternehmen, die gewerbsmässig ein oder mehrere Geschäfte nach Abs. 3 erbringen. Natürliche und juristische Personen, die nicht diesem Gesetz als Bank unterstehen, dürfen keine Einlagen und andere rückzahlbaren Gelder gewerbsmässig entgegennehmen.

2) Wertpapierfirmen sind Unternehmen, die gewerbsmässig eine oder mehrere Wertpapierdienstleistungen und Nebendienstleistungen nach Abs. 4 öffentlich anbieten oder erbringen.

3) Bankgeschäfte sind:

a) die Annahme von Einlagen und anderen rückzahlbaren Geldern;

b) die Ausleihung von fremden Geldern an einen unbestimmten Kreis von Kreditnehmern;

c) das Depotgeschäft;

d) die Übernahme von Bürgschaften, Garantien und sonstigen Haftungen für andere, sofern die übernommene Verpflichtung auf Geldleistungen lautet;

e) der Handel auf eigene oder fremde Rechnung mit Devisen;

f) die Durchführung von bankmässigen Ausserbilanzgeschäften.

4) Wertpapierdienstleistungen und Nebendienstleistungen sind Dienstleistungen nach Anhang 2 Abschnitt A und B, die sich auf eines oder mehrere der in Abschnitt C desselben Anhangs genannten Finanzinstrumente beziehen. Nur wer über eine Bewilligung zur Erbringung von Wertpapierdienstleistungen verfügt, darf auch die in Anhang 2 Abschnitt B genannten Nebendienstleistungen gewerbsmässig erbringen.

5) Als Einlagen und andere rückzahlbare Gelder nach Abs. 3 Bst. a gelten nicht:

a) Gelder, die eine Gegenleistung im Rahmen eines Vertrages auf Übertragung des Eigentums oder eines Dienstleistungsvertrages darstellen oder als Sicherheitsleistung übertragen werden;

b) Leistungen bei der Emission von Anleihensobligationen oder anderen vereinheitlichten und massenweise ausgegebenen Schuldverschreibungen oder nicht verurkundeten Rechten mit gleicher Funktion, wenn:

1. die Aufnahme der Gelder nach Herausgabe eines Prospektes nach Massgabe der Verordnung (EU) 2017/1129

8 und des EWR-Wertpapierprospekt-Durchführungsgesetzes erfolgt oder keine Prospektpflicht besteht; und

2. das emittierende Unternehmen keine anderen Bankgeschäfte nach Abs. 3 betreibt;

c) Kundengelder, die von Wertpapierfirmen ausschliesslich zur Abwicklung von Wertpapierdienstleistungen entgegengenommen und durch diese nicht verzinst werden;

d) Gelder, die von Versicherungsunternehmen im Sinne des Versicherungsaufsichtsgesetzes oder von anerkannten Vorsorgeeinrichtungen entgegengenommen werden und die Entgegennahme in einem untrennbaren Zusammenhang mit einem Lebensversicherungsvertrag oder einem Vorsorgeverhältnis steht;

e) Gelder, die von E-Geld-Instituten im Rahmen ihrer Tätigkeit nach dem E-Geldgesetz von Kunden entgegengenommen und unmittelbar gegen E-Geld eingetauscht werden;

f) Gelder, die Zahlungsinstitute von Zahlungsdienstnutzern für die Erbringung von Zahlungsdiensten nach dem Zahlungsdienstegesetz erhalten;

g) Verpflichtungen gegenüber:

1. der Europäischen Zentralbank oder der Schweizerischen Nationalbank, den Mitgliedern des Europäischen Systems der Zentralbanken, staatlichen Stellen der staatlichen Schuldenregulierung und ausländischen Notenbanken im Rahmen der Wahrnehmung ihrer öffentlichen Aufgaben;

2. einer der in Art. 8 Abs. 1 Bst. a und c bis p des Einlagensicherungs- und Anlegerentschädigungsgesetzes genannten Gegenparteien;

3. Unternehmen innerhalb einer Gruppe (Gruppengesellschaften);

4. Einlegern bei Vereinen und Stiftungen, sofern diese einen ideellen Zweck verfolgen oder der gemeinsamen Selbsthilfe dienen und nicht in der Finanzbranche tätig sind;

5. Anteilseignern der Bank oder Wertpapierfirma und mit ihnen wirtschaftlich oder familiär verbundenen Personen.

6) Keine Wertpapierdienstleistungen erbringen Personen, die:

a) ausschliesslich Dienstleistungen nach Art. 3 Abs. 1 des Vermögensverwaltungsgesetzes erbringen oder solche Dienstleistungen ausschliesslich als Organ für juristische Personen, Treuhänderschaften, sonstige Gemeinschaften oder Vermögenseinheiten erbringen;

b) Wertpapierdienstleistungen im Rahmen einer anderen als durch dieses Gesetz erfassten wirtschaftlichen Tätigkeit nur gelegentlich erbringen, und diese Tätigkeit durch gesetzliche Vorschriften oder Standesregeln geregelt ist;

c) im Rahmen einer anderen wirtschaftlichen Tätigkeit ausschliesslich Anlageberatung erbringen und dafür keine besondere Vergütung erhalten;

d) den Handel mit Warenderivaten sowie mit Derivaten nach Anhang 2 Abschnitt C Ziff. 10, als Teil einer nicht hauptsächlich im Finanzbereich tätigen Unternehmensgruppe für Rechnung anderer Gruppenunternehmen ausüben;

e) Wertpapierdienstleistungen ausschliesslich gegenüber der Europäischen Zentralbank oder der Schweizerischen Nationalbank, den Mitgliedern des Europäischen Systems der Zentralbanken, staatlichen Stellen der staatlichen Schuldenregulierung und ausländischen Notenbanken im Rahmen der Wahrnehmung ihrer öffentlichen Aufgaben erbringen;

f) Wertpapierdienstleistungen ausschliesslich für ihre Mutterunternehmen, ihre Tochterunternehmen oder andere Tochterunternehmen ihres Mutterunternehmens erbringen;

g) Wertpapierdienstleistungen ausschliesslich im Rahmen eines Systems der Mitarbeiterbeteiligung erbringen oder neben solchen Dienstleistungen nur Dienstleistungen nach Bst. f erbringen.

7) Banken, deren Bewilligung die Erbringung von Bankgeschäften nach Abs. 3 Bst. a und b umfasst, dürfen darüber hinaus ohne weitere spezialgesetzliche Bewilligung:

a) Wertpapierdienstleistungen und Nebendienstleistungen nach Anhang 2 Abschnitt A und B erbringen;

b) Zahlungsdienste nach Art. 2 Abs. 2 des Zahlungsdienstegesetzes erbringen; und

c) E-Geld nach Art. 3 Abs. 1 Bst. b des E-Geldgesetzes ausgeben.

8) Der Differenzeinwand nach § 1271 ABGB ist unzulässig bei der Entscheidung von Rechtsstreitigkeiten aus:

a) Bankgeschäften, wenn zumindest eine Vertragspartei zur gewerbsmässigen Durchführung von Bankgeschäften und Wertpapierdienstleistungen berechtigt ist;

b) Geschäften mit Finanzinstrumenten nach Anhang 2 Abschnitt C Ziff. 4 bis 10, die an einem in- oder ausländischen geregelten Markt oder einem multilateralen Handelssystem gehandelt werden oder die unter einem Rahmenvertrag geschlossen worden sind.

9) Die Regierung kann das Nähere mit Verordnung regeln.

Art. 3a Abs. 1 Ziff. 1a, 7, 7a, 15a, 19a, 20, 31a, 31b, 36a, 36b und 51 bis 53 sowie Abs. 1a und 2

1) Im Sinne dieses Gesetzes gelten als:

1a. "Leiter einer Repräsentanz": diejenige natürliche Person, die zur Leitung des Betriebs der Repräsentanz und der Vertretung der Repräsentanz nach aussen vorgesehen ist;

7. "Gruppe": eine Gruppe nach Art. 4 Abs. 1 Ziff. 138 der Verordnung (EU) Nr. 575/2013;

7a. "Drittstaatsgruppe": eine Gruppe, deren Mutterunternehmen in einem Drittstaat niedergelassen ist;

15a. "global systemrelevantes Institut (G-SRI)": ein G-SRI nach Art. 4 Abs. 1 Ziff. 133 der Verordnung (EU) Nr. 575/2013;

19a. "ESRB": der Europäische Ausschuss für Systemrisiken;

20. "Europäische Aufsichtsbehörden": die EBA, EIOPA, ESMA und der ESRB im Rahmen ihrer Zuständigkeiten;

31a. "auf konsolidierter Basis": auf Basis der konsolidierten Lage nach Art. 4 Abs. 1 Ziff. 47 der Verordnung (EU) Nr. 575/2013;

31b. "auf teilkonsolidierter Basis": auf teilkonsolidierter Basis nach Art. 4 Abs. 1 Ziff. 49 der Verordnung (EU) Nr. 575/2013;

36a. "Leiter der Zweigstelle": diejenige natürliche Person, die zur Führung der Geschäfte und zur Vertretung der Zweigstelle nach aussen vorgesehen ist;

36b. "Inhaber von Schlüsselfunktionen": Personen, die einen wesentlichen Einfluss auf die Leitung einer Bank oder Wertpapierfirma haben, die jedoch weder Mitglieder des Verwaltungsrats noch der Geschäftsleitung sind und anhand eines risikobasierten Ansatzes von der Bank oder Wertpapierfirma als solche ermittelt werden; dazu zählen insbesondere die Leiter in- und ausländischer Zweigstellen sowie die Leiter der internen Kontrollfunktionen und der Finanzvorstand (Chief Financial Officer), soweit diese keine Mitglieder der Geschäftsleitung sind;

51. "Abwicklungsbehörde": eine Abwicklungsbehörde nach Art. 3 Abs. 1 Ziff. 5 des Sanierungs- und Abwicklungsgesetzes;

52. "geschlechtsneutrale Vergütungspolitik": eine Vergütungspolitik, die auf dem Grundsatz des gleichen Entgelts für Männer und Frauen bei gleicher oder gleichwertiger Arbeit beruht;

53. "Exceptions to policy-Geschäfte (ETP-Geschäfte)": Geschäfte, die von Banken oder Wertpapierfirmen ausnahmsweise in Abweichung von ihren internen Weisungen abgeschlossen werden.

1a) Werden in diesem Gesetz die Begriffe "Bank", "Wertpapierfirma", "Mutterbank in einem EWR-Mitgliedstaat", "Mutterwertpapierfirma in einem EWR-Mitgliedstaat", "EWR-Mutterbank", "EWR-Mutterwertpapierfirma" und "Mutterunternehmen" verwendet, so sind darunter zur Sicherstellung der Erfüllung der Anforderungen auf konsolidierter und teilkonsolidierter Basis sowie der Ausübung von Aufsichtsbefugnissen durch die FMA als konsolidierende Aufsichtsbehörde auch zu verstehen:

a) Finanzholdinggesellschaften und gemischte Finanzholdinggesellschaften mit einer Bewilligung nach Art. 30aquater Abs. 1 oder 2;

b) benannte Banken oder Wertpapierfirmen, die von einer EWR-Mutterfinanzholdinggesellschaft oder gemischten EWR-Mutterfinanzholdinggesellschaft oder einer Mutterfinanzholdinggesellschaft oder gemischten Mutterfinanzholdinggesellschaft in einem EWR-Mitgliedstaat kontrolliert werden, sofern die betreffende Muttergesellschaft nach Art. 30aquater Abs. 7 keiner Bewilligungspflicht unterliegt; und

c) nach Aufforderung der FMA gemäss Art. 41p Abs. 4 Bst. e benannte Finanzholdinggesellschaften, gemischte Finanzholdinggesellschaften, Banken oder Wertpapierfirmen.

2) Im Übrigen finden die Begriffsbestimmungen der Richtlinien 2013/36/EU und 2014/65/EU sowie der Verordnungen (EU) Nr. 575/2013 und 600/2014 Anwendung.

Überschriften vor Art. 4

II. Geschäftstätigkeit

A. Eigenmittel

Art. 4 Sachüberschrift und Abs. 1

Grundsatz

1) Banken und Wertpapierfirmen müssen über angemessene Eigenmittel verfügen.

Überschriften vor Art. 4a

B. Kapitalpuffer

1. Arten der Kapitalpuffer und kombinierte Kapitalpufferanforderung

Art. 4a

Grundsatz

1) Banken und Wertpapierfirmen haben zusätzlich zum harten Kernkapital, das zur Einhaltung der Eigenmittelanforderungen nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013 erforderlich ist, folgende Kapitalpuffer aus hartem Kernkapital vorzuhalten:

a) einen Kapitalerhaltungspuffer nach Art. 4b;

b) einen institutsspezifischen antizyklischen Kapitalpuffer nach Art. 4c;

c) bei G-SRI einen G-SRI-Puffer nach Art. 4h und bei anderen systemrelevanten Instituten (A-SRI) einen A-SRI-Puffer nach Art. 4i;

d) einen Systemrisikopuffer nach Art. 4l; und

e) bei G-SRI einen Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013.

2) Die kombinierte Kapitalpufferanforderung ist die Gesamtheit des harten Kernkapitals, das zur Einhaltung der Anforderungen nach Abs. 1 erforderlich ist.

3) Banken und Wertpapierfirmen dürfen hartes Kernkapital, das zur Einhaltung der kombinierten Kapitalpufferanforderung vorgehalten wird, nicht zur Unterlegung folgender Anforderungen einsetzen:

a) der Eigenmittelanforderung nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013;

b) der zusätzlichen Eigenmittelanforderung nach Art. 35c Abs. 1 Bst. a und Art. 35cbis; sowie

c) der Empfehlung für zusätzliche Eigenmittel nach Art. 35cter.

4) Banken und Wertpapierfirmen dürfen hartes Kernkapital, das zur Einhaltung eines der Bestandteile der kombinierten Kapitalpufferanforderung nach Abs. 2 vorgehalten wird, nicht zur Unterlegung der anderen anwendbaren Bestandteile ihrer kombinierten Kapitalpufferanforderung einsetzen.

5) Banken und Wertpapierfirmen dürfen hartes Kernkapital, das zur Einhaltung der kombinierten Kapitalpufferanforderung nach Abs. 2 vorgehalten wird, nicht zur Unterlegung der risikobasierten Komponenten der Eigenmittelanforderungen nach Art. 92a und 92b der Verordnung (EU) Nr. 575/2013 oder Art. 58 bis 62 des Sanierungs- und Abwicklungsgesetzes einsetzen.

6) Wertpapierfirmen, die keine Bewilligung für die Erbringung von Wertpapierdienstleistungen nach Anhang 2 Abschnitt A Abs. 1 Ziff. 3 oder 6 haben, sind von der Anwendung der Bestimmungen dieses Abschnitts ausgenommen.

Überschrift vor Art. 4b

2. Kapitalerhaltungspuffer

Art. 4b

Berechnung

1) Der Kapitalerhaltungspuffer entspricht 2,5 % jenes Gesamtrisikobetrages, der nach Massgabe von Art. 6 bis 24 der Verordnung (EU) Nr. 575/2013 auf Einzel- oder konsolidierter Basis nach Art. 92 Abs. 3 der genannten Verordnung berechnet wird.

2) Die Regierung kann auf Empfehlung des Ausschusses für Finanzmarktstabilität kleine und mittlere Wertpapierfirmen von der Einhaltung der Anforderung nach Art. 4a Abs. 1 Bst. a ausnehmen, sofern dadurch die Stabilität des inländischen Finanzsystems nicht gefährdet wird. Eine Ausnahme ist umfassend zu begründen. Die Regierung hat darzulegen, weshalb die Ausnahme für kleine und mittlere Wertpapierfirmen von der Einhaltung der Anforderung nach Art. 4a Abs. 1 Bst. a keine Gefährdung für die Stabilität des inländischen Finanzsystems darstellt, sowie die kleinen und mittleren Wertpapierfirmen, für welche die Ausnahme gilt, eindeutig zu definieren.

3) Die FMA hat eine Ausnahme nach Abs. 2 dem ESRB anzuzeigen.

4) Für die Einstufung als kleine oder mittlere Wertpapierfirma hat die Regierung die Empfehlung 2003/361/EG

9 heranzuziehen.

5) Die Regierung kann das Nähere über die Ausnahme von kleinen und mittleren Wertpapierfirmen mit Verordnung regeln.

Überschrift vor Art. 4c

3. Institutsspezifischer antizyklischer Kapitalpuffer

Art. 4c

Berechnung

1) Der institutsspezifische antizyklische Kapitalpuffer entspricht der Höhe des nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 berechneten Gesamtrisikobetrags, multipliziert mit dem gewichteten Durchschnittswert der folgenden Pufferquoten:

a) die Quoten für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen im Inland nach Art. 4d;

b) die Quoten für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen, die in anderen EWR-Mitgliedstaaten oder Drittstaaten belegen sind, nach Art. 4g;

c) gegebenenfalls die nach Art. 4e anerkannten Quoten für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen, die in anderen EWR-Mitgliedstaaten belegen sind;

d) gegebenenfalls die nach Art. 4f anerkannten Quoten für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen, die in Drittstaaten belegen sind.

2) Wesentliche Risikopositionen umfassen alle Risikopositionen, mit Ausnahme der in Art. 112 Bst. a bis f der Verordnung (EU) Nr. 575/2013 genannten Risikopositionsklassen, für die Folgendes gilt:

a) Sie unterliegen den Eigenmittelanforderungen für Kreditrisiken nach Teil 3 Titel II der Verordnung (EU) Nr. 575/2013.

b) Für Risikopositionen aus Verbriefungen sind die Eigenmittelanforderungen nach Teil 3 Titel II Kapitel 5b der Verordnung (EU) Nr. 575/2013 anzuwenden.

c) Auf im Handelsbuch gehaltene Risikopositionen sind die Eigenmittelanforderungen für das spezifische Risiko nach Teil 3 Titel IV Kapitel 2 der Verordnung (EU) Nr. 575/2013 oder für das zusätzliche Ausfall- und Migrationsrisiko nach Teil 3 Titel IV Kapitel 5 der Verordnung (EU) Nr. 575/2013 anzuwenden.

3) Art. 4b Abs. 2 bis 5 gilt sinngemäss.

Art. 4d

Festlegung der Quoten des antizyklischen Kapitalpuffers im Inland

1) Die FMA berechnet quartalsweise einen Puffer-Richtwert zur Festlegung der Quote für den antizyklischen Kapitalpuffer. Der Puffer-Richtwert:

a) spiegelt in aussagekräftiger Form den Kreditzyklus und die durch das übermässige Kreditwachstum in Liechtenstein bedingten Risiken wider;

b) trägt den spezifischen Gegebenheiten der liechtensteinischen Volkswirtschaft Rechnung;

c) basiert auf der Abweichung des Verhältnisses der gewährten Kredite zum Bruttoinlandsprodukt vom langfristigen Trend, wobei zu berücksichtigen sind:

1. ein Indikator für das Kreditwachstum innerhalb Liechtensteins;

2. ein Indikator, der Veränderungen beim Verhältnis der in Liechtenstein gewährten Kredite zum Bruttoinlandsprodukt widerspiegelt;

3. etwaige Orientierungen des ESRB nach Art. 135 Abs. 1 Bst. b der Richtlinie 2013/36/EU.

2) Die FMA bewertet quartalsweise die Intensität des zyklischen Systemrisikos und beurteilt die Angemessenheit der Quote für den antizyklischen Kapitalpuffer. Dabei berücksichtigt sie insbesondere:

a) den nach Abs. 1 berechneten Puffer-Richtwert;

b) die Grundsätze und Orientierungshilfen des ESRB nach Art. 135 Abs. 1 Bst. a, c und d der Richtlinie 2013/36/EU;

c) andere Variablen, welche die FMA für wesentlich hält, um das zyklische Systemrisiko abzuwenden.

3) Die Regierung legt auf Antrag der FMA, auf Empfehlung des Ausschusses für Finanzmarktstabilität oder nach eigenem Ermessen auf der Grundlage der Berechnungen der FMA sowie unter Berücksichtigung der Faktoren nach Abs. 2 eine Quote für den antizyklischen Kapitalpuffer von Banken und Wertpapierfirmen fest. Sie kann vor Festlegung der Quote für den antizyklischen Kapitalpuffer eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

4) Die Quote für den antizyklischen Kapitalpuffer beträgt zwischen 0 % und 2,5 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 von Banken und Wertpapierfirmen mit Risikopositionen in Liechtenstein. Die Pufferquote wird in Schritten von jeweils 0,25 Prozentpunkten oder einem Vielfachen davon festgelegt. Die Regierung kann auch eine Pufferquote über 2,5 % festlegen, sofern dies nach Berücksichtigung der in Abs. 2 genannten Faktoren gerechtfertigt ist.

5) Beträgt die von der Regierung festgelegte Quote für den antizyklischen Kapitalpuffer bei deren erstmaliger Festlegung mehr als 0 % oder wird sie nach der erstmaligen Festlegung angehoben, hat die Regierung ein Datum festzulegen, ab dem Banken und Wertpapierfirmen die Pufferquote zur Berechnung des antizyklischen Kapitalpuffers anzuwenden haben. Dieses Datum muss innerhalb von zwölf Monaten nach der Veröffentlichung der Pufferquote nach Abs. 7 liegen. Die Regierung kann auf Antrag der FMA eine kürzere Frist festlegen, wenn dies ausnahmsweise zur Abwendung des zyklischen Systemrisikos erforderlich ist. Sie kann vor Festlegung einer Fristverkürzung eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

6) Setzt die Regierung auf Antrag der FMA, auf Empfehlung des Ausschusses für Finanzmarktstabilität oder nach eigenem Ermessen die bestehende Quote für den antizyklischen Kapitalpuffer herab, teilt sie gleichzeitig einen Zeitraum mit, in dem voraussichtlich keine Erhöhung der Pufferquote zu erwarten ist.

7) Die FMA veröffentlicht quartalsweise die von der Regierung nach Abs. 3 oder 6 festgelegte Quote für den antizyklischen Kapitalpuffer von über 0 % unter Angabe folgender Informationen auf ihrer Internetseite:

a) die anzuwendende Pufferquote;

b) das massgebliche Verhältnis der Kredite zum Bruttoinlandsprodukt und dessen Abweichung vom langfristigen Trend;

c) den nach Abs. 1 berechneten Puffer-Richtwert;

d) eine Begründung für die Pufferquote;

e) bei Anhebung der Pufferquote das Datum, ab dem Banken und Wertpapierfirmen die höhere Pufferquote zur Berechnung des institutsspezifischen antizyklischen Kapitalpuffers heranzuziehen haben;

f) wenn zwischen der Festlegung des Datums nach Abs. 5 und der Veröffentlichung weniger als zwölf Monate liegen, eine Begründung, warum die kürzere Frist zur Abwendung des zyklischen Systemrisikos erforderlich ist;

g) bei Herabsetzung der Pufferquoten den Zeitraum, in dem voraussichtlich keine Erhöhung der Pufferquote zu erwarten ist, und eine Begründung für diesen Zeitraum.

8) Die FMA hat unter Angabe der Informationen nach Abs. 7 jede Änderung der festgelegten Quote für den antizyklischen Kapitalpuffer an den ESRB zu melden.

9) Die Regierung kann das Nähere über die Höhe der Quote für den antizyklischen Kapitalpuffer und das Datum, ab dem eine erhöhte Pufferquote zur Berechnung des institutsspezifischen antizyklischen Kapitalpuffers heranzuziehen ist, mit Verordnung regeln.

Art. 4e

Anerkennung von Pufferquoten für Risikopositionen in anderen EWR-Mitgliedstaaten oder Drittstaaten

1) Hat eine zuständige oder benannte Behörde eines anderen EWR-Mitgliedstaats oder eine zuständige oder benannte Drittstaatsbehörde eine Quote für den antizyklischen Kapitalpuffer festgelegt, die 2,5 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 übersteigt, kann die Regierung auf Antrag der FMA oder auf Empfehlung des Ausschusses für Finanzmarktstabilität diese Pufferquote für die Berechnung der institutsspezifischen antizyklischen Kapitalpuffer durch die in Liechtenstein bewilligten Banken und Wertpapierfirmen anerkennen.

2) Die FMA veröffentlicht die Anerkennung einer Quote für den antizyklischen Kapitalpuffer nach Abs. 1 unter Angabe folgender Informationen auf ihrer Internetseite:

a) die anzuwendende Pufferquote des EWR-Mitgliedstaats oder Drittstaats;

b) den EWR-Mitgliedstaat oder Drittstaat, für den diese Quote gilt;

c) bei Anhebung der Pufferquote das Datum, ab dem die Banken und Wertpapierfirmen die höhere Pufferquote zur Berechnung des institutsspezifischen antizyklischen Kapitalpuffers heranzuziehen haben;

d) wenn zwischen der Anerkennung nach Abs. 1 und der Veröffentlichung weniger als zwölf Monate liegen, eine Begründung, warum die kürzere Frist zur Abwendung des zyklischen Systemrisikos erforderlich ist.

3) Die Regierung kann das Nähere über die Anerkennung von Quoten für den antizyklischen Kapitalpuffer nach Abs. 1 mit Verordnung regeln.

Art. 4f

Pufferquoten für Risikopositionen in Drittstaaten

1) Die Regierung kann auf Antrag der FMA oder auf Empfehlung des Ausschusses für Finanzmarktstabilität für die in Liechtenstein bewilligten Banken und Wertpapierfirmen eine Quote für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen in einem Drittstaat festlegen, wenn die zuständige oder benannte Drittstaatsbehörde keine Pufferquote festgelegt und veröffentlicht hat. Die Regierung kann vor Festlegung einer Quote für den antizyklischen Kapitalpuffer für wesentliche Risikopositionen eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

2) Hat eine zuständige oder benannte Drittstaatsbehörde eine Quote für den antizyklischen Kapitalpuffer festgelegt und veröffentlicht, kann die Regierung auf Antrag der FMA oder auf Empfehlung des Ausschusses für Finanzmarktstabilität für die in diesem Drittstaat belegenen wesentlichen Risikopositionen mit Wirkung für die in Liechtenstein bewilligten Banken und Wertpapierfirmen eine andere Pufferquote festlegen, wenn sie begründete Zweifel hat, dass die von der Drittstaatsbehörde festgesetzte Quote ausreicht, um Banken oder Wertpapierfirmen angemessen vor den Risiken eines übermässigen Kreditwachstums in dem Drittstaat zu schützen. Die Regierung darf die Quote für den antizyklischen Kapitalpuffer nicht niedriger als die im Drittstaat geltende Quote festlegen, es sei denn, diese Pufferquote beträgt mehr als 2,5 % des Gesamtrisikobetrags. Die Regierung kann vor Festlegung einer anderen Quote für den antizyklischen Kapitalpuffer für in einem Drittstaat belegene wesentliche Risikopositionen eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

3) Setzt die Regierung nach Abs. 2 eine Quote für den antizyklischen Kapitalpuffer fest, die über die Pufferquote hinausgeht, welche von der zuständigen oder benannten Drittstaatsbehörde festgesetzt wurde, legt sie das Datum fest, ab dem Banken und Wertpapierfirmen die höhere Pufferquote zur Berechnung des institutsspezifischen antizyklischen Kapitalpuffers heranzuziehen haben. Dieses Datum muss innerhalb von zwölf Monaten nach der Veröffentlichung der Pufferquote nach Abs. 4 liegen. Die Regierung kann auf Antrag der FMA oder auf Empfehlung des Ausschusses für Finanzmarktstabilität eine kürzere Frist festlegen, wenn dies ausnahmsweise zur Abwendung des zyklischen Systemrisikos erforderlich ist. Sie kann vor Festlegung einer Fristverkürzung eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

4) Die FMA veröffentlicht die für Drittstaaten festgelegten Quoten für den antizyklischen Kapitalpuffer nach Abs. 1 und 2 unter Angabe folgender Informationen auf ihrer Internetseite:

a) die anzuwendende Pufferquote;

b) den Drittstaat, für den sie gilt;

c) eine Begründung für die Pufferquote;

d) bei erstmaliger Festlegung oder Anhebung der Pufferquote das Datum, ab dem die Banken und Wertpapierfirmen die höhere Pufferquote zur Berechnung des institutsspezifischen antizyklischen Kapitalpuffers heranzuziehen haben;

e) wenn zwischen der Festlegung einer höheren Pufferquote nach Abs. 2 und der Veröffentlichung weniger als zwölf Monate liegen, eine Begründung, warum die kürzere Frist zur Abwendung des zyklischen Systemrisikos erforderlich ist.

5) Die Regierung kann das Nähere über die Festlegung von Quoten für wesentliche Risikopositionen in Drittstaaten mit Verordnung regeln.

Art. 4g

Anwendung von Pufferquoten zuständiger oder benannter Behörden aus einem EWR-Mitgliedstaat oder Drittstaat

1) Legt die zuständige oder benannte Behörde eines anderen EWR-Mitgliedstaats oder eines Drittstaats eine Quote für den antizyklischen Kapitalpuffer von bis zu 2,5 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 fest, wenden die in Liechtenstein bewilligten Banken und Wertpapierfirmen für die in diesem EWR-Mitgliedstaat oder Drittstaat belegenen wesentlichen Kreditrisikopositionen diese Kapitalpufferquote an.

2) Legt die zuständige Behörde eines anderen EWR-Mitgliedstaats oder eines Drittstaats eine Quote für den antizyklischen Kapitalpuffer von über 2,5 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 fest, wenden die in Liechtenstein bewilligten Banken und Wertpapierfirmen für die in diesem EWR-Mitgliedstaat oder Drittstaat belegenen wesentlichen Kreditrisikopositionen die folgenden Pufferquoten an:

a) wenn die über 2,5 % hinausgehende Pufferquote nach Art. 4e von der Regierung anerkannt oder nach Art. 4f von der Regierung festgesetzt wurde, die über 2,5 % hinausgehende Pufferquote; oder

b) wenn die über 2,5 % hinausgehende Pufferquote von der Regierung nach Art. 4e nicht anerkannt oder keine höhere Pufferquote nach Art. 4f festgesetzt wurde, eine Pufferquote von 2,5 % des Gesamtrisikobetrags.

Überschrift vor Art. 4h

4. Kapitalpuffer für systemrelevante Institute (G-SRI- und A-SRI-Puffer)

Art. 4h

Zusätzliche Kapitalpufferanforderungen für G-SRI

1) Die FMA legt fest, welche Gruppen oder Banken und Wertpapierfirmen auf konsolidierter Basis G-SRI sind. G-SRI können sein:

a) Gruppen, an deren Spitze eine EWR-Mutterbank oder EWR-Mutterwertpapierfirma oder eine EWR-Mutterfinanzholdinggesellschaft oder gemischte EWR-Mutterfinanzholdinggesellschaft steht; oder

b) Banken oder Wertpapierfirmen, die nicht Tochterunternehmen einer EWR-Mutterbank oder EWR-Mutterwertpapierfirma oder einer EWR-Mutterfinanzholdinggesellschaft oder gemischten EWR-Mutterfinanzholdinggesellschaft sind.

2) Für die Ermittlung von G-SRI nach Abs. 1 errechnet die FMA für jede in Frage kommende Gruppe, Bank oder Wertpapierfirma ein Gesamtbewertungsergebnis, auf dessen Grundlage die Festlegung als G-SRI und die Einstufung in eine Teilkategorie nach Abs. 4 erfolgt. Zur Berechnung dieses Gesamtbewertungsergebnisses zieht die FMA die folgenden gleich zu gewichtenden, quantifizierbaren Indikatoren heran:

a) die Grösse der Gruppe;

b) die Verflechtung der Gruppe mit dem Finanzsystem;

c) die Ersetzbarkeit der Finanzdienstleistungen oder der Finanzinfrastruktur der Gruppe;

d) die Komplexität der Gruppe; und

e) die grenzüberschreitende Tätigkeit der Gruppe zwischen EWR-Mitgliedstaaten und zwischen EWR-Mitgliedstaaten und Drittstaaten.

3) Abweichend von Abs. 2 kann die FMA für die Ermittlung von G-SRI nach Abs. 1 ein zusätzliches Gesamtbewertungsergebnis errechnen und dafür die folgenden gleich zu gewichtenden, quantifizierbaren Indikatoren heranziehen:

a) die Indikatoren nach Abs. 2 Bst. a bis d; und

b) die grenzüberschreitende Tätigkeit der Gruppe mit Ausnahme der Tätigkeiten in teilnehmenden Mitgliedstaaten nach Art. 4 der Verordnung (EU) Nr. 806/2014

10.

4) Die G-SRI werden in mindestens fünf Teilkategorien eingestuft. Die Untergrenze und die Grenzen zwischen den einzelnen Teilkategorien werden durch die Bewertungsergebnisse der Ermittlungsmethode bestimmt. Die Grenzwerte für den Übergang von einer Teilkategorie zur nächsten werden eindeutig definiert und folgen dem Grundsatz, dass die Systemrelevanz von einer Teilkategorie zur nächsten linear ansteigt. Für die Zwecke dieses Absatzes gilt als Systemrelevanz die erwartete Auswirkung einer Notlage des G-SRI auf den globalen Finanzmarkt.

5) Der niedrigsten Teilkategorie nach Abs. 4 entspricht ein G-SRI-Puffer von 1 % des Gesamtrisikobetrages nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013. Für jede folgende Teilkategorie steigt der Puffer in Schritten von mindestens 0,5 % des Gesamtrisikobetrages nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013.

6) Unter Zugrundelegung der in Abs. 4 genannten Teilkategorien und der in Abs. 5 genannten Grenzwerte kann die FMA:

a) die Neueinstufung eines G-SRI von einer niedrigeren in eine höhere Teilkategorie vornehmen;

b) eine Gruppe, Bank oder Wertpapierfirma deren Gesamtbewertungsergebnis nach Abs. 2 niedriger ist als der Grenzwert für die niedrigste Teilkategorie, in diese oder in eine höhere Teilkategorie und damit als G-SRI einstufen; oder

c) auf der Grundlage des Gesamtbewertungsergebnisses nach Abs. 3 die Neueinstufung eines G-SRI von einer höheren Teilkategorie in eine niedrigere Teilkategorie vornehmen.

Art. 4i

Zusätzliche Kapitalpufferanforderungen für A-SRI

1) Die FMA legt fest, welche Gruppen oder Banken und Wertpapierfirmen auf konsolidierter Basis, teilkonsolidierter Basis oder Einzelbasis A-SRI sind. A-SRI können sein:

a) Gruppen, an deren Spitze eine EWR-Mutterbank oder EWR-Mutterwertpapierfirma, eine EWR-Mutterfinanzholdinggesellschaft oder gemischte EWR-Mutterfinanzholdinggesellschaft, eine Mutterbank oder Mutterwertpapierfirma oder eine Mutterfinanzholdinggesellschaft oder gemischte Mutterfinanzholdinggesellschaft steht; oder

b) Banken oder Wertpapierfirmen.

2) Bei der Ermittlung von A-SRI nach Abs. 1 zieht die FMA die folgenden Kriterien zur Bewertung der Systemrelevanz heran:

a) die Grösse der Gruppe, Bank oder Wertpapierfirma;

b) die Verflechtung mit dem Finanzsystem;

c) die Relevanz für die Wirtschaft des EWR oder Liechtensteins; oder

d) die grenzüberschreitende Tätigkeit zwischen EWR-Mitgliedstaaten sowie zwischen EWR-Mitgliedstaaten und Drittstaaten.

3) Die FMA kann für jedes A-SRI auf konsolidierter, teilkonsolidierter oder Einzelbasis einen aus hartem Kernkapital bestehenden A-SRI-Puffer von bis zu 3 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 festlegen. Die FMA überprüft die Höhe des A-SRI-Puffers mindestens jährlich.

4) Vorbehaltlich der Genehmigung durch den Ständigen Ausschuss der EFTA-Staaten kann die FMA für jedes A-SRI auf konsolidierter, teilkonsolidierter oder Einzelbasis einen aus hartem Kernkapital bestehenden A-SRI-Puffer von mehr als 3 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 festlegen. Die FMA überprüft die Höhe des A-SRI-Puffers mindestens jährlich.

5) Ist ein A-SRI ein Tochterunternehmen eines G-SRI oder eines anderen A-SRI, das eine Gruppe bzw. eine Bank oder Wertpapierfirma ist, an deren Spitze eine EWR-Mutterbank oder EWR-Mutterwertpapierfirma steht und für das ein A-SRI-Puffer auf konsolidierter Basis gilt, entspricht der A-SRI-Puffer für das Tochterunternehmen auf Einzel- oder auf teilkonsolidierter Basis höchstens dem niedrigeren Wert der folgenden Beträge:

a) die Summe aus der höheren der beiden für die Gruppe auf konsolidierter Basis geltenden Quoten des G-SRI- oder A-SRI-Puffers und 1 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013; und

b) 3 % des Gesamtrisikobetrags nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013 oder dem von der EFTA-Überwachungsbehörde nach Abs. 4 für die Gruppe genehmigten Puffer von über 3 %.

6) Der A-SRI-Puffer darf den europäischen Binnenmarkt sowie die Gesamtheit oder Teile des Finanzsystems anderer EWR-Mitgliedstaaten oder des EWR nicht unverhältnismässig beeinträchtigen.

7) Die FMA hat die Festlegung oder die Abänderung eines A-SRI-Puffers einen Monat vor der Veröffentlichung nach Art. 4k Abs. 3 dem ESRB anzuzeigen. Die Anzeige beinhaltet:

a) die Quote des A-SRI-Puffers;

b) eine Begründung, warum der A-SRI-Puffer das Risiko wirksam und angemessen verringert;

c) eine Bewertung der voraussichtlichen positiven oder negativen Auswirkungen des A-SRI-Puffers auf den Binnenmarkt.

Art. 4k

Überprüfung, Anzeige und Veröffentlichung der Einstufung als systemrelevante Institute

1) Die FMA hat die Einstufung der Gruppen, Banken oder Wertpapierfirmen als G-SRI und A-SRI sowie bei G-SRI zusätzlich die Zuordnung zu den jeweiligen Teilkategorien jährlich zu überprüfen und der Regierung und dem Ausschuss für Finanzmarktstabilität über die Ergebnisse dieser Überprüfung zu berichten. Die Ergebnisse dieser Überprüfung sind dem ESRB und den als G-SRI oder A-SRI eingestuften Gruppen, Banken oder Wertpapierfirmen zu übermitteln.

2) Bei der erstmaligen Einstufung hat die FMA dem ESRB anzuzeigen:

a) die Namen der ermittelten G-SRI sowie die jeweilige Teilkategorie, in die sie eingestuft wurden;

b) die Namen der ermittelten A-SRI;

c) gegebenenfalls eine Begründung für die Ausübung oder Nichtausübung des Ermessens durch die FMA nach Art. 4h Abs. 6.

3) Die FMA veröffentlicht die erstmalige Einstufung, bei G-SRI zusätzlich unter Angabe der Teilkategorie, sowie das Ergebnis der Überprüfung nach Abs. 1 auf ihrer Internetseite.

Überschrift vor Art. 4l

5. Systemrisikopuffer

Art. 4l

Zusätzliche Kapitalpufferanforderungen für Systemrisiken

1) Um nicht von der Verordnung (EU) Nr. 575/2013 oder den Art. 4c bis 4k erfasste Makroaufsichtsrisiken oder Systemrisiken (Art. 3a Abs. 1 Ziff. 13) zu vermeiden oder zu mindern, kann die Regierung auf Antrag der FMA, auf Empfehlung des Ausschusses für Finanzmarktstabilität oder nach eigenem Ermessen festlegen, dass Banken und Wertpapierfirmen zusätzlich zum harten Kernkapital, das zur Einhaltung der Eigenmittelanforderungen nach Art. 92 der Verordnung (EU) Nr. 575/2013 dient, für sämtliche oder eine Teilgruppe der Risikopositionen nach Abs. 3 einen Systemrisikopuffer aus hartem Kernkapital vorzuhalten haben. Dabei kann die Regierung für eine oder mehrere Teilgruppen von Banken oder Wertpapierfirmen unterschiedliche Systemrisikopuffer festlegen. Sie kann vorschreiben, ob der Systemrisikopuffer nach Massgabe von Art. 6 bis 24 der Verordnung (EU) Nr. 575/2013 auf Einzelbasis und/oder auf konsolidierter oder teilkonsolidierter Basis vorzuhalten ist. Sie kann vor der Festlegung des Systemrisikopuffers eine Stellungnahme des Ausschusses für Finanzmarktstabilität einholen.

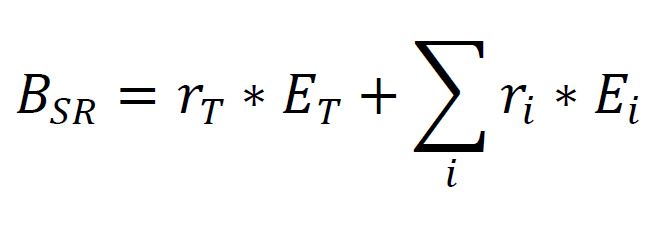

2) Der Systemrisikopuffer berechnet sich wie folgt:

"BSR" bezeichnet den Systemrisikopuffer;

"rT" bezeichnet die für den Gesamtrisikobetrag eines Instituts geltende Pufferquote;

"ET" bezeichnet den Gesamtrisikobetrag eines Instituts, berechnet nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013;

"i" bezeichnet den Index für die Teilgruppe von Risikopositionen nach Abs. 3;

"ri" bezeichnet die für den Gesamtrisikobetrag der Teilgruppe von Risikopositionen i geltende Pufferquote; und

"Ei" bezeichnet den Risikobetrag eines Instituts für die Teilgruppe von Risikopositionen i, berechnet nach Art. 92 Abs. 3 der Verordnung (EU) Nr. 575/2013.

3) Die Regierung kann den Systemrisikopuffer für folgende Risikopositionen festlegen:

a) alle Risikopositionen im Inland;

b) alle oder Teilgruppen der folgenden branchenbezogenen Risikopositionen im Inland:

1. Risikopositionen des Mengengeschäfts gegenüber natürlichen Personen aus der Vergabe grundpfandgesicherter Kredite, die durch Wohnimmobilien besichert sind;

2. Risikopositionen gegenüber juristischen Personen aus der Vergabe grundpfandgesicherter Kredite, die durch Gewerbeimmobilien besichert sind;

3. Risikopositionen gegenüber natürlichen Personen mit Ausnahme von Risikopositionen nach Ziff. 1; oder

4. Risikopositionen gegenüber juristischen Personen mit Ausnahme von Risikopositionen nach Ziff. 2;

c) vorbehaltlich Abs. 7 und Art. 4m Abs. 7 alle Risikopositionen in anderen EWR-Mitgliedstaaten;

d) branchenbezogene Risikopositionen nach Bst. b in anderen EWR-Mitgliedstaaten im Rahmen der Anerkennung nach Art. 4n;

e) alle Risikopositionen in Drittstaaten.

4) Die Quote für den Systemrisikopuffer wird in Schritten von jeweils 0,5 Prozentpunkten oder einem Vielfachen davon festgelegt.

5) Der Systemrisikopuffer darf keine unverhältnismässigen nachteiligen Auswirkungen für die Gesamtheit oder Teile des Finanzsystems anderer EWR-Mitgliedstaaten oder für das Finanzsystem innerhalb des EWR in Form oder durch Schaffung eines Hindernisses für das reibungslose Funktionieren des Binnenmarkts nach sich ziehen.

6) Der Systemrisikopuffer darf nicht dazu eingesetzt werden, um Risiken abzudecken, die bereits durch folgende Kapitalpuffer abgedeckt sind:

a) den institutsspezifischen antizyklischen Kapitalpuffer nach Art. 4c;

b) den G-SRI-Puffer nach Art. 4h;

c) den A-SRI-Puffer nach Art. 4i.

7) Beschliesst die Regierung, auf der Grundlage der in anderen EWR-Mitgliedstaaten belegenen Risikopositionen einen Systemrisikopuffer festzusetzen, ist dieser für alle im EWR belegenen Risikopositionen gleichermassen festzusetzen, es sei denn, der Puffer wird festgesetzt, um die von einem anderen EWR-Mitgliedstaat festgelegte Systemrisikopufferquote nach Art. 4n anzuerkennen.

8) Die FMA hat den Systemrisikopuffer mindestens alle zwei Jahre zu überprüfen und der Regierung und dem Ausschuss für Finanzmarktstabilität über die Ergebnisse dieser Überprüfung zu berichten.

9) Der Ausschuss für Finanzmarktstabilität kann den ESRB ersuchen, eine Empfehlung nach Art. 16 der Verordnung (EU) Nr. 1092/2010

11 an jene EWR-Mitgliedstaaten zu richten, welche die nach Abs. 1 festgesetzte Quote für den Systemrisikopuffer nach Art. 134 der Richtlinie 2013/36/EU anerkennen können.

10) Die Regierung kann das Nähere mit Verordnung regeln. Sie kann dabei insbesondere Folgendes festlegen:

a) die Risikopositionen bzw. Teilgruppen der Risikopositionen nach Abs. 3, für die ein Systemrisikopuffer vorzuhalten ist;

b) die Banken oder Wertpapierfirmen oder Teilgruppen von Banken und Wertpapierfirmen, die einen Systemrisikopuffer vorzuhalten haben; und

c) die Höhe der Quote für den Systemrisikopuffer.

Art. 4m

Veröffentlichung der Quoten für den Systemrisikopuffer

1) Die FMA zeigt die Festlegung oder Abänderung der Quote für den Systemrisikopuffer vor der Veröffentlichung nach Abs. 8 folgenden Behörden an:

a) der EFTA-Überwachungsbehörde;

b) dem ESRB;

c) den zuständigen oder benannten Behörden der betroffenen EWR-Mitgliedstaaten, sofern eine Bank oder Wertpapierfirma, für die eine oder mehrere Quoten für den Systemrisikopuffer nach Art. 4l festgelegt wurden, ein Tochterunternehmen eines in einem anderen EWR-Mitgliedstaat niedergelassenen Mutterunternehmens ist.

2) Die Anzeige nach Abs. 1 beinhaltet:

a) die Quoten für den Systemrisikopuffer, welche die Regierung festgelegt hat;

b) die Risikopositionen sowie Banken oder Wertpapierfirmen, für welche die Pufferquoten gelten sollen;

c) das in Liechtenstein bestehende Systemrisiko oder Makroaufsichtsrisiko und eine Begründung, warum diese Risiken die Stabilität des Finanzsystems in Liechtenstein in einem Ausmass gefährden, das die festgelegte Quote für den Systemrisikopuffer rechtfertigt;

d) eine Begründung, warum der Systemrisikopuffer voraussichtlich zu einer wirksamen und angemessenen Verringerung der Risiken führen wird;

e) eine Bewertung der voraussichtlichen positiven oder negativen Auswirkungen des Systemrisikopuffers auf den Binnenmarkt auf der Grundlage der Informationen, die der Regierung vorliegen;

f) eine Begründung, warum sich der Systemrisikopuffer nicht mit dem A-SRI-Puffer nach Art. 4i überschneidet, für den Fall, dass die Regierung einen Systemrisikopuffer für alle Risikopositionen festzulegen beabsichtigt.

3) Führt die Entscheidung über die Neufestlegung der Quote für den Systemrisikopuffer zu einem Rückgang oder zu keiner Änderung gegenüber der zuvor festgesetzten Systemrisikopufferquote, hat die FMA ausschliesslich nach Abs. 1 und 2 vorzugehen.

4) Führt die Entscheidung über die Festlegung der Quote für den Systemrisikopuffer für eine Risikoposition oder eine Teilgruppe der Risikopositionen nach Art. 4l Abs. 3 zu einer kombinierten Systemrisikopufferquote von bis zu 3 % für jedwede dieser Risikopositionen, zeigt die FMA dies dem ESRB einen Monat vor der Veröffentlichung nach Abs. 8 an. Form und Inhalt der Anzeige richten sich nach Abs. 2. Eine nach Art. 4n anerkannte Systemrisikopufferquote eines anderen EWR-Mitgliedstaates ist bei der Berechnung der kombinierten Systemrisikopufferquote nicht miteinzubeziehen.

5) Führt die Entscheidung über die Festlegung der Quote für den Systemrisikopuffer für eine Risikoposition oder eine Teilgruppe der Risikopositionen nach Art. 4l Abs. 3 zu einer kombinierten Systemrisikopufferquote zwischen 3 % und 5 % für jedwede dieser Risikopositionen, zeigt die FMA dies dem ESRB vor der Veröffentlichung nach Abs. 8 an. Form und Inhalt der Anzeige richten sich nach Abs. 2. Die FMA hat in ihrer Anzeige den Ständigen Ausschuss der EFTA-Staaten um eine Stellungnahme zu ersuchen. Gibt der Ständige Ausschuss der EFTA-Staaten eine negative Stellungnahme ab, kann die Regierung dieser Stellungnahme nachkommen oder begründen, warum sie dies nicht tut.

6) Führt die Entscheidung über die Festlegung der Quote für den Systemrisikopuffer für eine Risikoposition oder eine Teilgruppe der Risikopositionen nach Art. 4l Abs. 3 zu einer kombinierten Systemrisikopufferquote zwischen 3 % und 5 % für jedwede dieser Risikopositionen und ist eine Bank oder Wertpapierfirma ein Tochterunternehmen eines in einem anderen EWR-Mitgliedstaat niedergelassenen Mutterunternehmens, ersucht die FMA in einer Anzeige den Ständigen Ausschuss der EFTA-Staaten und den ESRB um eine Empfehlung. Geben sowohl der Ständige Ausschuss der EFTA-Staaten als auch der ESRB eine negative Empfehlung ab und bestehen zwischen der FMA und der für das Mutterunternehmen zuständigen Behörde unterschiedliche Auffassungen in Bezug auf die für ein Tochterunternehmen geltenden Systemrisikopufferquoten, kann die FMA die EBA nach Art. 19 der Verordnung (EU) Nr. 1093/2010

12 um Unterstützung bitten.

7) Führt die Entscheidung über die Festlegung der Quote für den Systemrisikopuffer für eine Risikoposition oder eine Teilgruppe der Risikopositionen nach Art. 4l Abs. 3 zu einer kombinierten Systemrisikopufferquote von über 5 % für jedwede dieser Risikopositionen, zeigt die FMA dies dem ESRB vor der Veröffentlichung nach Abs. 8 an. Form und Inhalt der Anzeige richten sich nach Abs. 2. Die FMA hat in ihrer Anzeige den Ständigen Ausschuss der EFTA-Staaten um seine Genehmigung zu ersuchen.

8) Nach der Festlegung einer oder mehrerer Quoten für den Systemrisikopuffer veröffentlicht die FMA folgende Informationen auf ihrer Internetseite:

a) die Quoten für den Systemrisikopuffer;

b) die Risikopositionen sowie die Banken und Wertpapierfirmen, für die der Systemrisikopuffer gilt;

c) die Begründung für die Festlegung bzw. die Neufestlegung der Pufferquoten;

d) den Zeitpunkt, ab dem der festgelegte oder angehobene Systemrisikopuffer einzuhalten ist;

e) die Namen der Staaten, sofern die in diesen Staaten belegenen Risikopositionen bei der Festlegung bzw. Berechnung des Systemrisikopuffers mitberücksichtigt werden.

9) Kann die Veröffentlichung der Angaben nach Abs. 8 Bst. c die Stabilität des Finanzsystems in Liechtenstein oder in einem anderen EWR-Mitgliedstaat gefährden, hat die Veröffentlichung dieser Angaben zu unterbleiben.

Art. 4n

Anerkennung einer Systemrisikopufferquote aus anderen EWR-Mitgliedstaaten

1) Die Regierung kann auf Grundlage einer Empfehlung der FMA oder des Ausschusses für Finanzmarktstabilität Quoten für den Systemrisikopuffer aus einem anderen EWR-Mitgliedstaat für in Liechtenstein bewilligte Banken und Wertpapierfirmen hinsichtlich Risikopositionen, die in diesem EWR-Mitgliedstaat belegen sind, anerkennen. Die FMA zeigt die Anerkennung dem ESRB an.

2) Bei der Entscheidung über die Anerkennung einer Systemrisikopufferquote aus anderen EWR-Mitgliedstaaten berücksichtigt die Regierung die Informationen, welche der die Pufferquote festlegende EWR-Mitgliedstaat nach Art. 133 Abs. 9 und 13 der Richtlinie 2013/36/EU vorlegt.

3) Erkennt die Regierung eine Quote für den Systemrisikopuffer aus einem anderen EWR-Mitgliedstaat für in Liechtenstein bewilligte Banken und Wertpapierfirmen an, gilt der entsprechende Systemrisikopuffer zusätzlich zu dem Systemrisikopuffer, den die Regierung nach Art. 4l festgelegt hat, sofern die beiden Systemrisikopuffer unterschiedliche Risiken abdecken. Decken die beiden Puffer dasselbe Risiko ab, gilt nur der höhere der beiden Systemrisikopuffer.

4) Die Regierung kann das Nähere über die Anerkennung von Quoten für den Systemrisikopuffer mit Verordnung regeln.

Art. 4o

Zusammenwirken der G-SRI-, A-SRI- und Systemrisikopuffer

1) Unterliegt eine Gruppe einem G-SRI-Puffer nach Art. 4h und einem A-SRI-Puffer nach Art. 4i, so gilt jeweils die höhere Anforderung.

2) Unterliegt eine Bank oder Wertpapierfirma einem Systemrisikopuffer nach Art. 4l und einem G-SRI-Puffer oder A-SRI-Puffer, gilt der Systemrisikopuffer zusätzlich zu dem G-SRI-Puffer oder A-SRI-Puffer. Würde die Summe der Systemrisikopufferquote und der G-SRI- oder A-SRI-Pufferquote über 5 % betragen, findet das Verfahren nach Art. 4i Abs. 4 Anwendung.

Überschrift vor Art. 4p

6. Kapitalerhaltungsmassnahmen

Ausschüttungsbeschränkungen

Art. 4p

a) Allgemeines

1) Banken und Wertpapierfirmen, welche die kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 erfüllen, nehmen keine Ausschüttungen im Zusammenhang mit hartem Kernkapital vor, durch die ihr hartes Kernkapital unter den Betrag der für sie geltenden kombinierten Kapitalpufferanforderung fällt.

2) Banken und Wertpapierfirmen, welche die für sie geltende kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 nicht erfüllen, haben den ausschüttungsfähigen Höchstbetrag nach Art. 4q zu berechnen und diesen der FMA zu melden. Bis zur Berechnung des ausschüttungsfähigen Höchstbetrags sind folgende Massnahmen zu unterlassen:

a) Ausschüttungen im Zusammenhang mit hartem Kernkapital vorzunehmen;

b) Verpflichtungen zur Zahlung einer variablen Vergütung oder freiwilliger Altersvorsorgeleistungen einzugehen oder eine variable Vergütung zu zahlen, wenn die entsprechende Verpflichtung zu einer Zeit geschaffen wurde, in der die Bank oder Wertpapierfirma die für sie geltende kombinierte Kapitalpufferanforderung nicht erfüllt hat; oder

c) Zahlungen in Bezug auf zusätzliche Kernkapitalinstrumente nach Art. 51 bis 61 der Verordnung (EU) Nr. 575/2013 vorzunehmen.

3) Eine Ausschüttung nach Abs. 1 und 2 ist jeder Kapitalabfluss, der zu einem Absinken des harten Kernkapitals oder der Gewinne des laufenden Geschäftsjahrs führt, insbesondere durch:

a) Zahlung von Bardividenden;

b) Ausgabe, Rücknahme oder Rückkauf eigener Aktien oder anderer Kapitalinstrumente nach Art. 26 Abs. 1 Bst. a der Verordnung (EU) Nr. 575/2013 durch eine Bank oder Wertpapierfirma;

c) Rückzahlung von in Verbindung mit Kapitalinstrumenten nach Art. 26 Abs. 1 Bst. a der Verordnung (EU) Nr. 575/2013 eingezahlten Beträgen;

d) Ausschüttung von in Art. 26 Abs. 1 Bst. b bis e der Verordnung (EU) Nr. 575/2013 genannten Posten.

4) Banken und Wertpapierfirmen, welche die für sie geltende kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 nicht erfüllen, dürfen durch eine der Massnahmen nach Abs. 2 keinen höheren Betrag als den ausschüttungsfähigen Höchstbetrag nach Art. 4q ausschütten.

5) Die Beschränkungen dieses Artikels finden ausschliesslich auf Auszahlungen Anwendung, die zu einem Absinken des harten Kernkapitals oder der Gewinne führen, und sofern die Aussetzung oder Verzögerung einer Ausschüttung weder ein Ausfallereignis darstellt noch zur Eröffnung des Konkursverfahrens über das Vermögen der Bank oder Wertpapierfirma führt.

6) Erhöht sich durch die Anwendung dieser Ausschüttungsbeschränkungen das harte Kernkapital einer Bank oder Wertpapierfirma nicht in zufriedenstellendem Masse, kann die FMA Massnahmen nach Art. 28, 35 und 35c ergreifen.

Art. 4q

b) Berechnung des ausschüttungsfähigen Höchstbetrags

1) Banken und Wertpapierfirmen berechnen den ausschüttungsfähigen Höchstbetrag nach Art. 4p Abs. 2 durch Multiplikation der nach Abs. 2 berechneten Summe mit dem nach Abs. 3 festgelegten Faktor. Der ausschüttungsfähige Höchstbetrag ist durch jeden Betrag, der sich aus Massnahmen nach Art. 4p Abs. 2 ergibt, zu kürzen.

2) Die zu multiplizierende Summe nach Abs. 1 umfasst:

a) sämtliche Zwischengewinne, die nach Art. 26 Abs. 2 der Verordnung (EU) Nr. 575/2013 nicht dem harten Kernkapital zugerechnet wurden, abzüglich etwaiger Gewinnausschüttungen oder Zahlungen infolge der Massnahmen nach Art. 4p Abs. 2; zuzüglich

b) sämtlicher Gewinne zum Jahresende, die nach Art. 26 Abs. 2 der Verordnung (EU) Nr. 575/2013 nicht dem harten Kernkapital zugerechnet wurden, abzüglich etwaiger Gewinnausschüttungen oder Zahlungen infolge der Massnahmen nach Art. 4p Abs. 2; abzüglich

c) der Beträge, die in Form von Steuern zu zahlen wären, wenn die Gewinne nach Bst. a und b einbehalten würden.

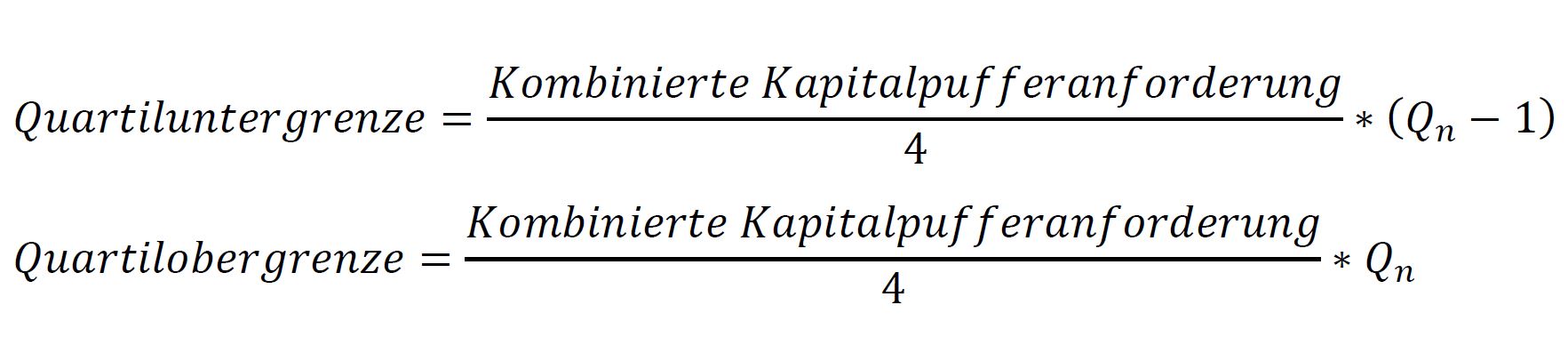

3) Der Faktor wird wie folgt bestimmt:

a) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung einer Eigenmittelanforderung nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis verwendete harte Kernkapital, ausgedrückt als Prozentsatz des nach Art. 92 Abs. 3 der genannten Verordnung berechneten Gesamtrisikobetrags, innerhalb des ersten (d. h. des untersten) Quartils der kombinierten Kapitalpufferanforderung, so ist der Faktor 0.

b) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung einer Eigenmittelanforderung nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis verwendete harte Kernkapital, ausgedrückt als Prozentsatz des nach Art. 92 Abs. 3 der genannten Verordnung berechneten Gesamtrisikobetrags, innerhalb des zweiten Quartils der kombinierten Kapitalpufferanforderung, so ist der Faktor 0,2.

c) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung einer Eigenmittelanforderung nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis verwendete harte Kernkapital, ausgedrückt als Prozentsatz des nach Art. 92 Abs. 3 der genannten Verordnung berechneten Gesamtrisikobetrags, innerhalb des dritten Quartils der kombinierten Kapitalpufferanforderung, so ist der Faktor 0,4.

d) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung der Eigenmittelanforderung nach Art. 92 Abs. 1 Bst. a bis c der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis verwendete harte Kernkapital, ausgedrückt als Prozentsatz des nach Art. 92 Abs. 3 der genannten Verordnung berechneten Gesamtrisikobetrags, innerhalb des vierten (d. h. des obersten) Quartils der kombinierten Kapitalpufferanforderung, so ist der Faktor 0,6.

4) Die Ober- und Untergrenzen für jedes Quartil der kombinierten Kapitalpufferanforderung werden wie folgt berechnet:

"Qn" bezeichnet die Ordinalzahl des betreffenden Quartils.

5) Banken und Wertpapierfirmen treffen Vorkehrungen, um zu gewährleisten, dass die Höhe der ausschüttungsfähigen Gewinne und der ausschüttungsfähige Höchstbetrag genau berechnet werden, und müssen in der Lage sein, die Genauigkeit der Berechnung gegenüber der FMA auf Anfrage nachzuweisen.

Art. 4r

c) Ausschüttung bei Unterschreiten der kombinierten Kapitalpufferanforderung

Wenn eine Bank oder Wertpapierfirma die kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 nicht erfüllt und beabsichtigt, eine Ausschüttung ausschüttungsfähiger Gewinne vorzunehmen oder eine Massnahme nach Art. 4p Abs. 2 zu ergreifen, zeigt sie dies der FMA unter Angabe der folgenden Informationen unverzüglich an:

a) die von der Bank oder Wertpapierfirma vorgehaltenen Eigenmittel, aufgeschlüsselt nach:

1. hartem Kernkapital;

2. zusätzlichem Kernkapital;

3. Ergänzungskapital;

b) die Höhe der Zwischengewinne und Gewinne zum Jahresende;

c) den nach Art. 4q Abs. 1 berechneten ausschüttungsfähigen Höchstbetrag;

d) die Höhe der ausschüttungsfähigen Gewinne und deren beabsichtigte Aufteilung auf:

1. Dividendenzahlungen;

2. Aktienrückkäufe;

3. Zahlungen in Bezug auf zusätzliche Kernkapitalinstrumente;

4. Zahlung einer variablen Vergütung oder freiwilliger Altersvorsorgeleistungen, entweder aufgrund der Schaffung einer neuen Zahlungsverpflichtung oder einer zu einer Zeit, in der die Bank oder Wertpapierfirma die kombinierte Kapitalpufferanforderung nicht erfüllte, geschaffenen Zahlungsverpflichtung.

Art. 4s

Nichterfüllung der kombinierten Kapitalpufferanforderung

Die kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 gilt für die Zwecke der Art. 4p bis 4r als nicht erfüllt, wenn eine Bank oder Wertpapierfirma nicht über Eigenmittel in der erforderlichen Höhe und Qualität verfügt, um gleichzeitig die kombinierte Kapitalpufferanforderung und alle der folgenden Anforderungen zu erfüllen:

a) Art. 92 Abs. 1 Bst. a der Verordnung (EU) Nr. 575/2013 und die zusätzliche Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos der übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis;

b) Art. 92 Abs. 1 Bst. b der Verordnung (EU) Nr. 575/2013 und die zusätzliche Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos der übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis;

c) Art. 92 Abs. 1 Bst. c der Verordnung (EU) Nr. 575/2013 und die zusätzliche Eigenmittelanforderung zur Abdeckung anderer Risiken als des Risikos der übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis.

Ausschüttungsbeschränkungen im Falle der Nichterfüllung der Anforderung an den Puffer der Verschuldungsquote

Art. 4t

a) Allgemeines

1) Banken und Wertpapierfirmen, welche die Anforderung an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 erfüllen, nehmen keine Ausschüttungen im Zusammenhang mit Kernkapital vor, durch die ihr Kernkapital unter den Betrag der für sie geltenden Anforderung an den Puffer der Verschuldungsquote fällt.

2) Banken und Wertpapierfirmen, welche die für sie geltenden Anforderungen an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 nicht erfüllen, haben den ausschüttungsfähigen Höchstbetrag in Bezug auf die Verschuldungsquote nach Art. 4u zu berechnen und diesen der FMA unverzüglich zu melden. Bis zur Berechnung des ausschüttungsfähigen Höchstbetrags sind folgende Massnahmen zu unterlassen:

a) Ausschüttungen im Zusammenhang mit hartem Kernkapital vorzunehmen;

b) eine Verpflichtung zur Zahlung einer variablen Vergütung oder freiwilliger Altersvorsorgeleistungen einzugehen oder eine variable Vergütung zu zahlen, wenn die entsprechende Verpflichtung zu einer Zeit eingegangen wurde, in der die Bank oder Wertpapierfirma die Anforderung an den Puffer der Verschuldungsquote nicht erfüllt hat; oder

c) Zahlungen in Bezug auf zusätzliche Kernkapitalinstrumente nach Art. 51 bis 61 der Verordnung (EU) Nr. 575/2013 vorzunehmen.

3) Banken und Wertpapierfirmen, welche die für sie geltende Anforderung an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 nicht erfüllen, dürfen durch eine der Massnahmen nach Abs. 2 keinen höheren Betrag als den ausschüttungsfähigen Höchstbetrag nach Art. 4u ausschütten.

4) Art. 4p Abs. 3 gilt sinngemäss.

5) Die Beschränkungen dieses Artikels finden ausschliesslich auf Ausschüttungen Anwendung, die zu einem Absinken des Kernkapitals oder der Gewinne führen, und sofern die Aussetzung oder Verzögerung einer Ausschüttung weder ein Ausfallereignis darstellt noch zur Eröffnung des Konkursverfahrens über das Vermögen der Bank oder Wertpapierfirma führt.

Art. 4u

b) Berechnung des ausschüttungsfähigen Höchstbetrags

1) Banken und Wertpapierfirmen berechnen den ausschüttungsfähigen Höchstbetrag in Bezug auf die Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 durch Multiplikation der nach Abs. 2 berechneten Summe mit dem nach Abs. 3 festgelegten Faktor. Der ausschüttungsfähige Höchstbetrag in Bezug auf die Verschuldungsquote ist um jeden Betrag, der sich aus Massnahmen nach Art. 4t Abs. 2 ergibt, zu kürzen.

2) Die zu multiplizierende Summe nach Abs. 1 umfasst:

a) sämtliche Zwischengewinne, die nach Art. 26 Abs. 2 der Verordnung (EU) Nr. 575/2013 nicht dem harten Kernkapital zugerechnet wurden, abzüglich etwaiger Gewinnausschüttungen oder Zahlungen im Zusammenhang mit den Massnahmen nach Art. 4t Abs. 2; zuzüglich

b) sämtlicher Gewinne zum Jahresende, die nach Art. 26 Abs. 2 der Verordnung (EU) Nr. 575/2013 nicht dem harten Kernkapital zugerechnet wurden, abzüglich etwaiger Gewinnausschüttungen oder Zahlungen im Zusammenhang mit den Massnahmen nach Art. 4t Abs. 2; abzüglich

c) der Beträge, die in Form von Steuern zu zahlen wären, wenn die Gewinne nach Bst. a und b einbehalten würden.

3) Der Faktor wird wie folgt bestimmt:

a) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung der Anforderung nach Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis, das nicht ausreichend durch Art. 92 Abs. 1 Bst. d der genannten Verordnung abgedeckt ist, verwendete Kernkapital, ausgedrückt als Prozentsatz der nach Art. 429 Abs. 4 der genannten Verordnung berechneten Gesamtrisikopositionsmessgrösse, innerhalb des ersten (d. h. des untersten) Quartils der Anforderung an den Puffer der Verschuldungsquote, so ist der Faktor 0.

b) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung der Anforderung nach Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis, das nicht ausreichend durch Art. 92 Abs. 1 Bst. d der genannten Verordnung abgedeckt ist, verwendete Kernkapital, ausgedrückt als Prozentsatz der nach Art. 429 Abs. 4 der genannten Verordnung berechneten Gesamtrisikopositionsmessgrösse, innerhalb des zweiten Quartils der Anforderung an den Puffer der Verschuldungsquote, so ist der Faktor 0,2.

c) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung der Anforderung nach Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis, das nicht ausreichend durch Art. 92 Abs. 1 Bst. d der genannten Verordnung abgedeckt ist, verwendete Kernkapital, ausgedrückt als Prozentsatz der nach Art. 429 Abs. 4 der genannten Verordnung berechneten Gesamtrisikopositionsmessgrösse, innerhalb des dritten Quartils der Anforderung an den Puffer der Verschuldungsquote, so ist der Faktor 0,4.

d) Liegt das von einer Bank oder Wertpapierfirma vorgehaltene und nicht zur Unterlegung der Anforderung nach Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013 sowie der zusätzlichen Eigenmittelanforderung zur Abdeckung des Risikos einer übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis, das nicht ausreichend durch Art. 92 Abs. 1 Bst. d der genannten Verordnung abgedeckt ist, verwendete Kernkapital, ausgedrückt als Prozentsatz der nach Art. 429 Abs. 4 der genannten Verordnung berechneten Gesamtrisikopositionsmessgrösse, innerhalb des vierten (d. h. des obersten) Quartils der Anforderung an den Puffer der Verschuldungsquote, so ist der Faktor 0,6.

4) Die Ober- und Untergrenzen für jedes Quartil der Anforderung an den Puffer der Verschuldungsquote werden wie folgt berechnet:

"Qn" bezeichnet die Ordinalzahl des betreffenden Quartils.

5) Banken und Wertpapierfirmen treffen Vorkehrungen, um zu gewährleisten, dass die Höhe der ausschüttungsfähigen Gewinne und der ausschüttungsfähige Höchstbetrag in Bezug auf die Verschuldungsquote genau berechnet werden, und müssen in der Lage sein, die Genauigkeit der Berechnung gegenüber der FMA auf Anfrage jederzeit nachzuweisen.

Art. 4v

c) Ausschüttung bei Unterschreiten der Anforderung an den Puffer der Verschuldungsquote

Wenn eine Bank oder Wertpapierfirma die Anforderung an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 nicht erfüllt und beabsichtigt, eine Ausschüttung ausschüttungsfähiger Gewinne vorzunehmen oder eine Massnahme nach Art. 4t Abs. 2 zu ergreifen, zeigt sie dies der FMA unter Angabe der folgenden Informationen an:

a) die von der Bank oder Wertpapierfirma vorgehaltenen Eigenmittel, aufgeschlüsselt nach:

1. hartem Kernkapital;

2. zusätzlichem Kernkapital;

3. Ergänzungskapital;

b) die Höhe der Zwischengewinne und Gewinne zum Jahresende;

c) den nach Art. 4u Abs. 1 berechneten ausschüttungsfähigen Höchstbetrag;

d) die Höhe der ausschüttungsfähigen Gewinne und deren beabsichtigte Aufteilung auf:

1. Dividendenzahlungen;

2. Aktienrückkäufe;

3. Zahlung einer variablen Vergütung oder freiwilliger Altersvorsorgeleistungen, entweder aufgrund der Schaffung einer neuen Zahlungsverpflichtung oder einer zu einer Zeit, in der die Bank oder Wertpapierfirma die kombinierte Kapitalpufferanforderung nicht erfüllte, geschaffenen Zahlungsverpflichtung.

Art. 4w

Nichterfüllung der Anforderung an den Puffer der Verschuldungsquote

Die Anforderung an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 gilt für die Zwecke der Art. 4t bis 4v als nicht erfüllt, wenn eine Bank oder eine Wertpapierfirma nicht über Kernkapital in der erforderlichen Höhe und Qualität verfügt, um gleichzeitig alle der folgenden Anforderungen zu erfüllen:

a) Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013;

b) Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013;

c) zusätzliche Eigenmittelanforderung zur Abdeckung des Risikos der übermässigen Verschuldung nach Art. 35c Abs. 1 und Art. 35cbis, das nicht ausreichend durch Art. 92 Abs. 1 Bst. d der Verordnung (EU) Nr. 575/2013 abgedeckt ist.

Art. 4x

Kapitalerhaltungsplan

1) Erfüllt eine Bank oder Wertpapierfirma die für sie geltende kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 oder gegebenenfalls Anforderung an den Puffer der Verschuldungsquote nach Art. 92 Abs. 1a der Verordnung (EU) Nr. 575/2013 nicht, so legt sie der FMA innerhalb von fünf Arbeitstagen, nachdem sie festgestellt hat, dass sie die Anforderungen nicht erfüllen kann, einen Kapitalerhaltungsplan vor. Die FMA kann diese Frist unter Berücksichtigung des Umfangs und der Komplexität der Tätigkeiten der Bank oder Wertpapierfirma auf bis zu zehn Arbeitstage erstrecken.

2) Der Kapitalerhaltungsplan umfasst zumindest:

a) eine aktuelle Einnahmen- und Ausgabenschätzung und eine Bilanzprognose;

b) konkrete Massnahmen zur Erhöhung der Kapitalquote; sowie

c) einen Plan und einen Zeitplan für die Erhöhung der Eigenmittel zur Erfüllung der kombinierten Kapitalpufferanforderung nach Art. 4a Abs. 2.

3) Die FMA kann zusätzlich zu den in Abs. 2 genannten Informationen weitere Informationen verlangen, die für die Bewilligung des Kapitalerhaltungsplans nach Abs. 4 erforderlich sind.

4) Die FMA bewilligt den Kapitalerhaltungsplan nur dann, wenn die Bank oder Wertpapierfirma durch die Umsetzung des Plans sehr wahrscheinlich die für sie geltende kombinierte Kapitalpufferanforderung nach Art. 4a Abs. 2 innerhalb eines von der FMA als angemessen erachteten Zeitraums erfüllen wird.

5) Billigt die FMA den Kapitalerhaltungsplan nicht, kann sie:

a) von der Bank oder Wertpapierfirma die Erhöhung ihrer Eigenmittel innerhalb eines bestimmten Zeitraums auf eine bestimmte Höhe verlangen; oder

b) durch Ausübung ihrer Befugnisse nach Art. 35 Abs. 4 oder Art. 35c Abs. 1 Bst. i strengere als nach Art. 4p und 4r gebotene Ausschüttungsbeschränkungen verhängen.

6) Die Regierung kann das Nähere über den Inhalt des Kapitalerhaltungsplans mit Verordnung regeln.

Überschrift vor Art. 4y

C. Massnahmen in Bezug auf bestimmte Risikopositionen und bei Gefahren für die Stabilität des Finanzsystems

Art. 4y

Risikopositionen, die durch Wohn- oder Gewerbeimmobilien gesichert sind

1) Bei Risikopositionen, die durch Wohn- oder Gewerbeimmobilien besichert sind, können nach Art. 124, 125 und 164 der Verordnung (EU) Nr. 575/2013 höhere Risikogewichte angesetzt oder strengere Kriterien, als in der genannten Verordnung vorgesehen, angewendet werden.

2) Die Regierung kann das Nähere mit Verordnung regeln.

Art. 4z

Massnahmen zur Begrenzung des systemischen Risikos

1) Stellt der Ausschuss für Finanzmarktstabilität Veränderungen der Intensität des Makroaufsichts- oder Systemrisikos mit möglicherweise schweren negativen Auswirkungen auf das Finanzsystem und die Realwirtschaft fest, kann er der Regierung empfehlen, eine oder mehrere der Massnahmen nach Art. 458 Abs. 2 der Verordnung (EU) Nr. 575/2013 zu ergreifen.

2) Die Regierung kann unter Berücksichtigung des Verfahrens nach Art. 458 Abs. 2 der Verordnung (EU) Nr. 575/2013 das Nähere über die Festlegung der Massnahmen mit Verordnung regeln, insbesondere über:

a) den Geltungsbereich und die Geltungsdauer der Massnahmen; sowie

b) die Periodizität der Überprüfung der Massnahmen.

Überschrift vor Art. 4z

bis

D. Nettingvereinbarungen

Art. 4z

bis

Anerkennung vertraglicher Nettingvereinbarungen

Die Regierung kann mit Verordnung die Bedingungen festlegen, unter welchen vertragliche Nettingvereinbarungen nach Art. 296 Abs. 1 der Verordnung (EU) Nr. 575/2013 als anerkannt gelten.

Überschrift vor Art. 5

E. Liquidität, gesetzliche Reserven sowie Einlagensicherung und Anlegerschutz

Überschrift vor Art. 7a

F. Risikomanagement und Unternehmensführung

Art. 7a Sachüberschrift sowie Abs. 2, 6 und 7 Bst. c bis e

Grundsatz

2) Banken und Wertpapierfirmen haben über eine solide Unternehmenssteuerung zu verfügen. Dazu gehören:

a) eine klare Organisationsstruktur mit genau abgegrenzten, transparenten und kohärenten Verantwortungsbereichen sowie angemessenen Personalressourcen;

b) wirksame Verfahren zur Ermittlung, Steuerung, Überwachung und Meldung der Risiken, denen sie ausgesetzt sind oder ausgesetzt sein könnten;

c) angemessene interne Kontrollmechanismen, einschliesslich solider Verwaltungs- und Rechnungslegungsverfahren; sowie

d) klare Grundsätze und effektive Verfahren für die Aggregation von Risikodaten und die Risikoberichterstattung.

6) Banken und Wertpapierfirmen haben eine geschlechtsneutrale Vergütungspolitik und -praxis, die mit einem soliden und wirksamen Risikomanagement im Sinne dieses Artikels vereinbar sind, einzuführen und dauernd sicherzustellen. Die FMA nutzt die gemäss den Offenlegungskriterien nach Art. 450 Abs. 1 Bst. g, h, i und k der Verordnung (EU) Nr. 575/2013 offengelegten Daten sowie die von Banken und Wertpapierfirmen nach Art. 26 Abs. 1 Bst. k gemeldeten Informationen zum geschlechtsspezifischen Lohngefälle, um Vergütungstrends und -praxis zu vergleichen. Die FMA stellt diese Informationen der EBA zur Verfügung.

7) Die Regierung regelt das Nähere mit Verordnung, insbesondere über:

c) die Ausgestaltung und den Umfang der Vergütungspolitik und -praxis, einschliesslich der Art und des Umfangs der der FMA zu übermittelnden Daten;

d) die Mindestanforderungen zu den Grundsätzen und effektiven Verfahren für die Aggregation von Risikodaten und Risikoberichterstattung;

e) die Mindestanforderungen für die Vergabe, die interne Berichterstattung und die Überwachung von bestimmten Kategorien von ETP-Geschäften.

Art. 7b Abs. 1 Einleitungssatz und Abs. 3 bis 6

1) Folgende Banken und Wertpapierfirmen müssen den in Art. 7a Abs. 3 und 4 festgelegten Pflichten auf individueller Basis nachkommen:

3) Mutterbanken oder Mutterwertpapierfirmen mit Sitz in Liechtenstein müssen die Pflichten nach Art. 7a Abs. 3 und 4 auf konsolidierter Basis erfüllen.

4) Tochterbanken oder Tochterwertpapierfirmen mit Sitz in Liechtenstein müssen die Pflichten nach Art. 7a Abs. 3 und 4 auf teilkonsolidierter Basis erfüllen, wenn sie oder ihr Mutterunternehmen, sofern es sich bei dem Mutterunternehmen um eine Finanzholdinggesellschaft oder gemischte Finanzholdinggesellschaft handelt, in einem Drittstaat eine Bank oder Wertpapierfirma, ein Finanzinstitut oder eine Vermögensverwaltungsgesellschaft nach Art. 5 Abs. 1 Bst. c des Finanzkonglomeratsgesetzes als Tochterunternehmen haben oder eine Beteiligung an einem solchen Unternehmen halten.

5) Aufgehoben

6) Aufgehoben

Art. 7c Abs. 2 bis 7

2) Unter dieses Gesetz fallende Mutter- und Tochterunternehmen haben:

a) die Pflichten nach Abs. 1 auf konsolidierter oder teilkonsolidierter Basis zu erfüllen;

b) zu gewährleisten, dass die gruppeninternen Regelungen, Verfahren und Mechanismen im Sinne des Abs. 1 kohärent und gut ineinandergreifen und alle für die Aufsicht relevanten Daten und Informationen jederzeit vorgelegt werden können; und

c) sicherzustellen, dass auch deren nicht unter dieses Gesetz fallende Tochterunternehmen, einschliesslich solche mit Sitz in Offshore-Finanzzentren, die Regelungen, Verfahren und Mechanismen nach Bst. b anwenden und alle für die Aufsicht relevanten Daten und Informationen jederzeit vorgelegt werden können.

3) Tochterunternehmen, die nicht unter dieses Gesetz fallen, erfüllen die branchenspezifischen Anforderungen auf Einzelbasis.

4) Die Pflichten nach Abs. 1 sind in Bezug auf Tochterunternehmen, die nicht unter dieses Gesetz fallen, nicht anzuwenden, wenn die EWR-Mutterbank oder EWR-Mutterwertpapierfirma der FMA nachweist, dass die Pflichten nach Abs. 1 nach den gesetzlichen Bestimmungen des Drittstaats, in dem das Tochterunternehmen seinen Sitz hat, widerrechtlich sind.

5) Stehen Banken oder Wertpapierfirmen untereinander in einer Beziehung nach Art. 22 Abs. 7 der Richtlinie 2013/34/EU

13, so gilt die Bank oder Wertpapierfirma mit der höchsten Bilanzsumme mit Sitz im Inland für Zwecke der aufsichtlichen Konsolidierung nach diesem Gesetz sowie gemäss Teil 1 Titel II Kapitel 2 der Verordnung (EU) Nr. 575/2013 als EWR-Mutterbank oder EWR-Mutterwertpapierfirma in einem EWR-Mitgliedstaat.

6) Die Anforderungen nach Abs. 2 gelten auch für VT-Dienstleister nach Art. 2 Abs. 1 Bst. i des Token- und VT-Dienstleister-Gesetzes als Anbieter von Nebendienstleistungen nach Art. 4 Abs. 1 Ziff. 18 der Verordnung (EU) Nr. 575/2013.

7) Die Regierung regelt das Nähere mit Verordnung.

Überschrift vor Art. 8a

G. Pflichten im Zusammenhang mit der Erbringung von Wertpapierdienstleistungen und Nebendienstleistungen

Art. 8a Sachüberschrift

Grundsätze

Art. 8b Sachüberschrift

Produktgenehmigungsverfahren, Produktüberprüfung und Kundenklassierung

Art. 8c Sachüberschrift

Dokumentations- und Informationspflicht

Art. 8d Sachüberschrift

Beurteilung der Eignung und Angemessenheit, Berichtspflichten gegenüber Kunden

Art. 8e Sachüberschrift

Bestmögliche Ausführung von Kundenaufträgen

Art. 8f Sachüberschrift

Aufzeichnung und Meldung von Geschäften

Art. 8g Sachüberschrift

Berichtspflichten

Art. 8h Sachüberschrift

Umgang mit Interessenkonflikten und Offenlegung von Zuwendungen

Überschrift vor Art. 8i

H. Vorkehrungen für den Schutz von Kunden gehörenden Finanzinstrumenten und Kundengeldern sowie algorithmischer Handel

Überschrift vor Art. 8l

I. Erbringung von Wertpapierdienstleistungen über eine andere Bank, Wertpapierfirma oder Vermögensverwaltungsgesellschaft sowie Organgeschäfte

Art. 9

Organgeschäfte

1) Geschäfte der Banken und Wertpapierfirmen mit Mitgliedern ihres Verwaltungsrats, ihrer Geschäftsleitung, der Revisionsstelle, mit ihren direkten und indirekten Anteilseignern, die als natürliche oder juristische Personen eine qualifizierte Beteiligung halten, und mit den diesen Kategorien nahestehenden Personen und Gesellschaften nach Abs. 3 müssen den allgemein anerkannten Grundsätzen des Bankgewerbes entsprechen.

2) Banken und Wertpapierfirmen haben Daten über Kredite an Mitglieder ihres Verwaltungsrats oder ihrer Geschäftsleitung, ihrer Anteilseigner, die eine qualifizierte Beteiligung halten, sowie diesen Kategorien nahestehenden Personen und Gesellschaften nach Abs. 3 angemessen zu dokumentieren und der FMA auf Verlangen zur Verfügung zu stellen.

3) Nahestehende Personen und Gesellschaften sind:

a) Ehegatten oder eingetragene Partner, Kinder oder Elternteile von Mitgliedern des Verwaltungsrats, der Geschäftsleitung oder der Anteilseigner;

b) ein gewerbliches Unternehmen, an dem ein Mitglied des Verwaltungsrats oder der Geschäftsleitung bzw. sein enger Familienangehöriger nach Bst. a eine qualifizierte Beteiligung von 10 % oder mehr hält bzw. in dem diese Personen der Geschäftsleitung angehören oder Mitglieder des Verwaltungsrats sind.

4) Die Revisionsstelle prüft regelmässig die an Personen und Gesellschaften nach Abs. 3 gewährten Kredite und für diese getätigten Geschäfte und stellt fest, ob:

a) diese mit den anerkannten Grundsätzen des Bankgewerbes übereinstimmen;

b) die mit Finanzinstrumenten getätigten Geschäfte den Vorgaben nach Art. 28 und 29 der Delegierten Verordnung (EU) 2017/565

14 entsprechen.

Überschrift vor Art. 10

K. Rechnungslegung, Berichterstattung und Revision

Art. 10a

Interne Revision

1) Banken und Wertpapierfirmen haben auf Einzel- und konsolidierter Basis eine funktionsfähige interne Revision einzurichten. Sie untersteht unmittelbar dem Verwaltungsrat. Der Verwaltungsrat regelt die Tätigkeit der internen Revision in einem besonderen Reglement. Er hat die Funktionsfähigkeit der internen Revision regelmässig zu evaluieren.